相続に、

新しい可能性を。

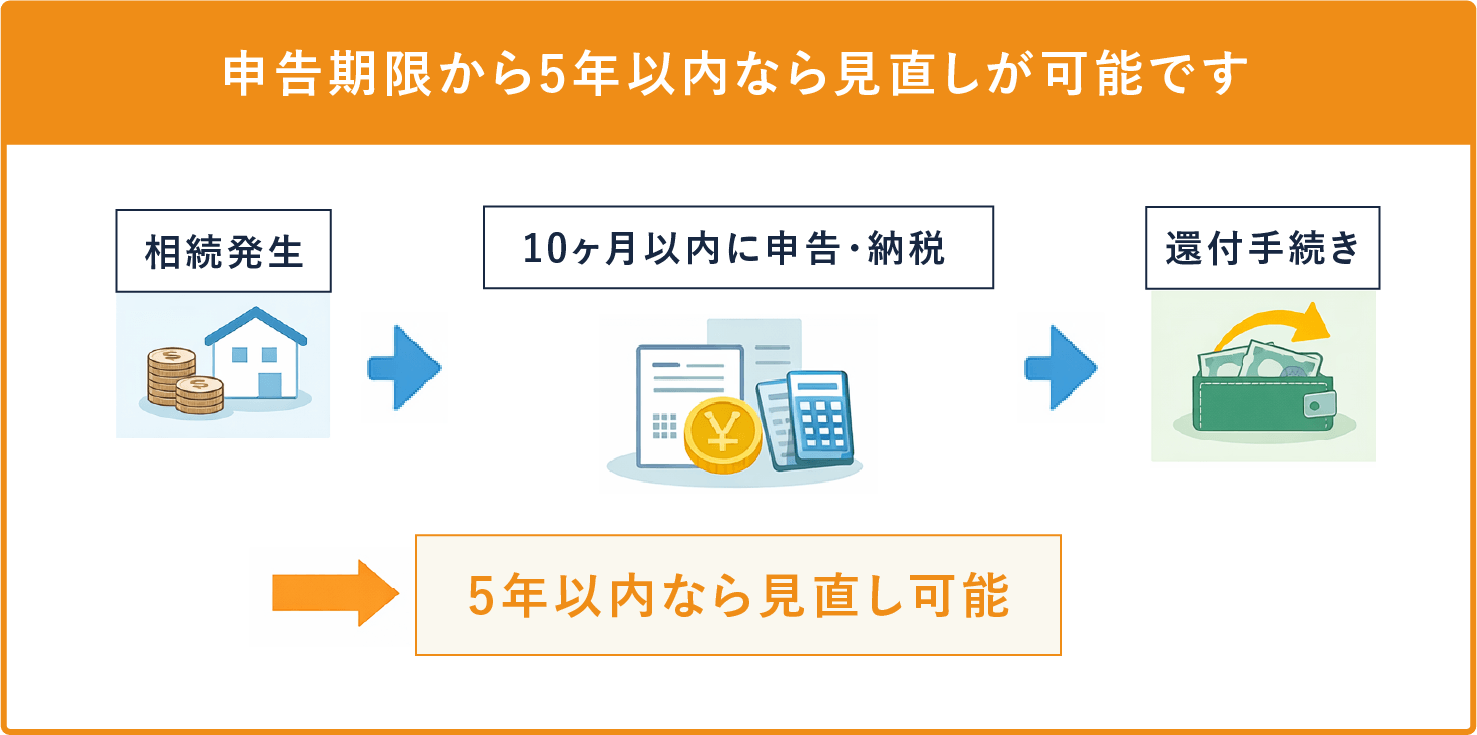

5年以内なら、まだ見直せます。

※提携税理士法人の実績を含みます

国税庁も認める制度です

国税庁

相続税の還付は、

国税庁も認める正式な手続きです

還付金請求権は本来の相続財産であり、

相続税の課税の対象となります。

出典:国税庁ホームページ 質疑応答事例

https://www.nta.go.jp/law/shitsugi/sozoku/02/01.html

令和7年8月1日現在の法令等に基づく)

About

相続税還付とは

相続税は、申告・納税後でも

「更正の請求」という手続きで見直すことができます。

特に土地の評価は複雑で、専門的な知識が必要です。そのため、当初の申告で評価が高すぎた場合、見直しによって納めすぎた税金が戻ってくる可能性があります。

Why

なぜ還付が

発生するのか

-

土地評価は非常に複雑

不動産鑑定、建築基準法、都市計画法など専門知識が必要です

-

保守的な申告が行われる背景

当初申告で否認されるとペナルティの対象になるため、

余裕を持って安全側で申告するケースが多くあります -

時間的な制約

申告期限に追われ、十分な調査ができなかったケースが多くあります

-

税務署は教えてくれない

納税者自身が気づく必要があります

当初申告の税理士

先生への配慮について

「申告を担当してくれた税理士先生に迷惑をかけたくない」というお気持ち、よくわかります。

ご安心ください。還付手続きによって、当初の税理士先生に迷惑がかかることは一切ありません。

-

当初申告は正しい判断です

相続税申告では、追徴課税を避けるため「安全側」で申告するのが基本です。これは税理士として正しい判断であり、責任を問われることはありません。

-

更正の請求は納税者の正当な権利

国税庁も認める正式な手続きであり、税理士の評価を否定するものではありません。

-

時間的制約による見直し

申告期限(10ヶ月)内では、詳細な現地調査や役所調査が困難な場合があります。還付手続きは、時間をかけて精査した結果です。

-

専門分野の違い

相続税の土地評価は高度に専門的な分野です。還付専門の税理士が見直すことで、新たな減額要素が見つかることは珍しくありません。

-

守秘義務の徹底

当初の税理士先生への連絡は、お客様のご希望に応じて対応いたします。必要に応じて丁寧にご説明することも可能です。

還付手続きは、

当初の申告を否定するものではなく、

より適正な評価を追求する

「セカンドオピニオン」

とお考えください。

Refund

こんな方は還付の

可能性があります

以下の項目に1つでも該当する方は、

還付の可能性が高いです

Case

還付事例

| ケース | 当初納税額 | 還付額 | 還付理由 |

|---|---|---|---|

| A 様 | 2 億円 | 3,000 万円 | 評価単位、小規模宅地 |

| B 様 | 3 億円 | 3,000 万円 | 借地権、造成費 |

| C 様 | 6 千万円 | 2,000 万円 | 地積規模 |

| D 様 | 5 億円 | 5,000 万円 | がけ地、山林、 補正率修正 |

| E 様 | 2.5 千万円 | 2,200 万円 | 公衆用道路、 非上場株式、債務控除 |

| F 様 | 4 億円 | 3,900 万円 | 正面路線変更、地積規模 |

| G 様 | 2.3 億円 | 2,300 万円 | 借地権 |

Flow

ご利用の流れ

-

STEP01

無料相談・お申し込み

お電話またはフォームからお気軽にご相談ください。

相続の概要をお伺いし、還付の可能性を無料で診断いたします。※ 相続人全員の同意は不要です。お一人でもお申し込みいただけます。

-

STEP02

申告書類の確認・調査

既存の申告書をご提出いただき、専門家が土地評価を再調査いたします。

現地調査や役所調査を行い、適正な評価額を算出します。必要書類:相続税申告書の控え、評価明細書

※ 前回ほどの負担はかかりません -

STEP03

結果報告・還付手続き

還付可能な場合:更正の請求書を税務署へ提出し、還付手続きを行います。

還付不可の場合:費用は一切かかりません。期間の目安:調査から還付まで通常3〜6ヶ月程度

System

完全成功報酬制

還付がなければ費用は一切かかりません

※ 還付が実現しなかった場合、

費用は一切発生しません。

相続人の方にリスクはありません。

Faq

よくあるご質問

-

当初申告を担当した税理士に迷惑はかかりませんか?一切かかりません。相続税申告では追徴課税を避けるため「安全側」で申告するのが基本であり、税理士として正しい判断です。更正の請求は納税者の正当な権利であり、当初の申告を否定するものではありません。むしろ、時間をかけて精査した結果として、より適正な評価を追求する「セカンドオピニオン」とお考えください。

-

相続人全員の同意が必要ですか?単独でのご契約も可能です。ただし、還付金は相続人全員で分配することになります。

-

申告を担当した税理士に知られますか?当初の税理士先生への連絡は、お客様のご希望に応じて対応いたします。必要に応じて丁寧にご説明することも可能です。守秘義務を徹底しておりますので、ご安心ください。

-

本当に費用はかかりませんか?還付が実現しなかった場合、費用は一切発生しません。完全成功報酬制ですので、ご安心ください。

-

どのくらいの期間がかかりますか?調査から還付まで、通常3〜6ヶ月程度です。案件の内容により前後する場合があります。

-

5年を過ぎていても可能ですか?申告期限から5年を超えている場合は、残念ながら対象外となります。お早めにご相談ください。

相続税還付の専門家として、

これまで多くのお客様の還付手続きを

サポートしてまいりました。

土地評価の見直しを中心に、適正な相続税額の実現をお手伝いいたします。

相続性還付に精通したスポットで完全成果報酬で対応できる厳選した税理士をご紹介させて頂きます。

※初期費用・基本料金・紹介料は

発生致しません。

Contact

まずは無料相談から